こんにちは。はるやまです。

新NISAが話題となっている中で

iDeCoって実際どうなのと考えている方

は多いのではないでしょうか?

実は、 iDeCoは2024年12月に大きな改正点が2つありました。

この改正によって、公務員の方にとって、更に良い制度に進化しました。

2024年12月の iDeCoの改正点

- 公務員の iDeCoの拠出限度額が1.2万円から2万円に引き上げ

- 勤め先の証明書が必要なくなり、簡単に iDeCoを始めることができる

この改正を受けて、なぜ公務員に iDeCoがオススメなのかについて解説していきます。

iDeCoの基本的なことがわからない方はコチラの記事で解説をしていますので、ぜひ読んでみてください。

2024年12月の改正により、iDeCoがさらに進化

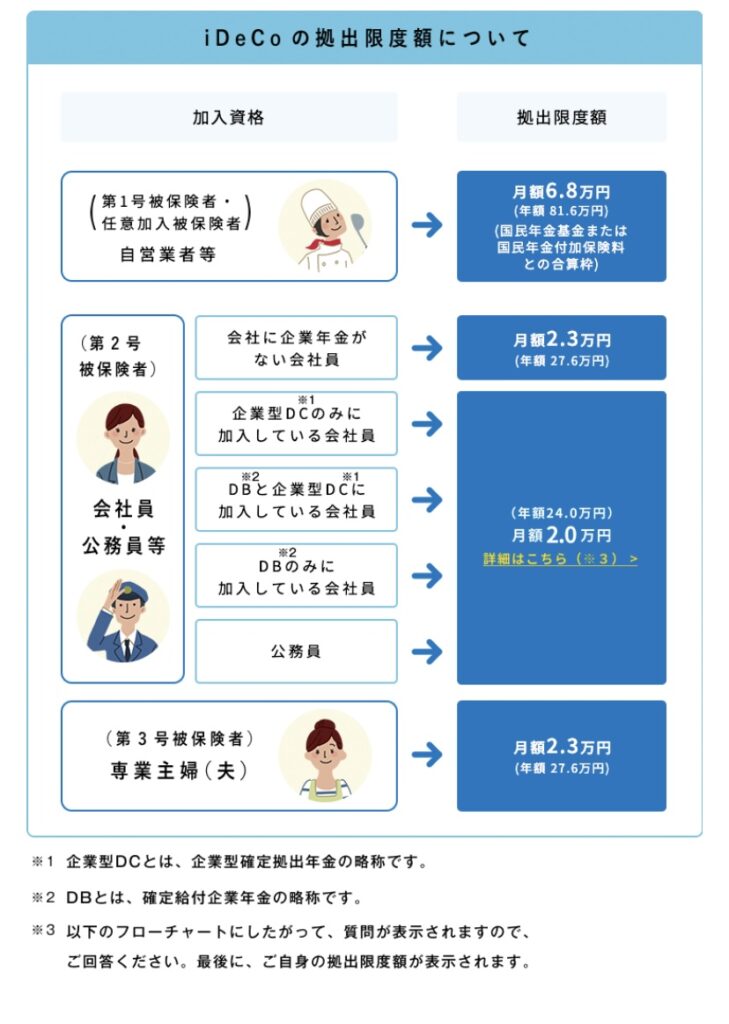

公務員の iDeCoの拠出限度額が引き上げ

公務員の掛金上限が1万2,000円から2万円に引き上げになりました。

一覧表ではこのようになりますが、今回の記事では公務員に特化したことを書いていきます。

出典:厚生労働省

そもそも iDeCoは、年金制度が不十分な自営業者に対する救済措置としてスタートした制度

公務員は以前は共済年金(現在は厚生年金)があり、自営業者に比べると年金が多くもらえるということで、 iDeCoの対象外でした。

その iDeCoに全く人気が出ない、、

それでは対象者を増やそう

ということで公務員も対象になりました。

それでも公務員は充実した年金制度があるので、今までは1万2,000円が上限でした。

それが、今回の改正により、2万円まで引き上げられたのです‼︎

掛金が増えることで、さらに高い節税効果を得ることができます。

年収500万円の場合

- 月に2万円の掛金だった場合、 所得税と住民税を合わせて4万8,000円の節税

- 年間だと24万円の掛金となるので、そのうちの20%が返ってくるイメージ

- 所得税は累進課税なので、収入が多い人にはさらに恩恵がある

新NISAとの大きな違いはここです。

投資商品については、実際の運用実績によって損をする場合がありますが

iDeCoについては掛金額に応じて、所得税や住民税の控除を必ず受けることができるのが魅力的

勤め先の証明書が不要になったことでiDeCoがより身近に

今までは、公務員や会社員が iDeCoを始めようとした時に勤め先の証明書を金融機関に提出する必要がありました。

私がiDeCoを始めた時には当然必要で、今よりも iDeCoの認知度が低かったこともあり、職場からいろいろと聞かれて、面倒だった記憶があります。

いわゆるiDeCoパワハラというやつで、企業型年金制度に加入されている方などは、いろいろと言われることを危惧して、 iDeCoの制度を十分に活用できないという状況があったようです。

今までは手続きに1ヶ月程度かかることもあったようですが(実際に私もそれぐらいかかった)

今後はネット証券であれば、ネットで全て手続きができ、3日程度で完了するとのことです。

自分の苦労は何だったんだと思いますが、便利になって、 iDeCoを始める人が増えるのはいいことだと思います。

iDeCoがなぜ公務員にオススメなのか?

iDeCoの節税効果の恩恵を十分に受けられる

公務員は安定した収入があり、iDeCoの節税効果を最大限に活用することができます。

iDeCoは

60歳まで原則引き出すことができない大きなデメリットの代わりに高い節税効果

があります。

そのため、節税効果が期待できない

- 収入が不安定な方

- 収入が低く、貯蓄が少ない方

にはおすすめしません。

公務員は身分が保証されており、収入も安定していることから、iDeCoの節税効果を充分に受けることができます。

公務員は原則副業が禁止されているため、iDeCo等の活用が必要

公務員は条件に合った一部の副業は認められていますが、原則として副業が認められていません。

会社員等であれば、本業の他に副業をしながら、新NISAに投資する費用を稼ぐことができますが、公務員は難しいのが現状です。

現金を貯蓄しておけば、 iDeCoは必要ないと思われるかもしれませんが

現金だけでは、インフレに対応できません。

インフレは物価が上がることですが、物価が上昇すればするほど、現金の価値は下がっていきます。

そういった面からも、公務員の安定した収入を活かして、iDeCoや新NISAなどの税制優遇制度を積極的に活用していく必要があります。

iDeCoの受け取り方については要注意

iDeCoには掛金に応じて、所得税や住民税の控除、投資商品も非課税で運用できるなどのメリットがあって良い制度なのですが、一番気をつけておかないといけないのが

上手に受け取らないと税金がかかる可能性がある

ということです。

iDeCoの受け取り方(老齢給付金)

- 年金(5年から20年の間で選ぶ。商品によっては終身年金としても受取可能)

- 一時金(一括でお金を引き出す)

- 併用(「年金」と「一時金」を組み合わせて受取る)

一時金として受け取った場合は、退職所得(退職所得控除対象)

年金として受け取った場合は、雑所得(公的年金控除対象)

退職所得控除の計算方法

| 勤続年数(=A) | 退職所得控除額 | |

| 20年以下の場合 | A×40万円 | |

| 20年超の場合 | 800万円+(A−20年)×70万円 | |

退職所得控除を2回使うために必要な経過年数

退職金→ iDeCoの場合 20年

iDeCo→退職金の場合 5年

公的年金等控除額

65歳未満 年額60万円まで

65歳以上 年額110万円まで

一時金で受取る場合

- 勤続年数30年

- 退職金2,000万

- iDeCoの資産額500万

800万円+(30年−20年)×70万円=1,500万円

2,500万円−1,500万円=1,000万円

この1,000万円を2分の1にした額に対して税金がかかる。

年金で受取る場合

- 65歳未満までは、雑所得の範囲内で受取ることが可能

- 65歳以上になると年金受給が開始。厚生年金の年間平均受給額は170万円なので雑所得の範囲を超えてしまうことになる。

このように勤続年数や退職金等の有無で、場合によっては税金がかかってしまうというリスクがあることを理解しておく必要があります。

それでもiDeCoがお得な制度であることは変わりないので、出口戦略をしっかりと立てた上で、 iDeCoを有効活用しましょう。

まとめ

収入が安定しており、節税効果を十分に受けることができる公務員の方にはiDeCoは本当にオススメです。

勤め先の証明書が不要になったことで、 iDeCoを始めるのも簡単になりました。

退職金等の兼ね合いから、 iDeCoの受取時には注意が必要ですが、掛金額に応じて高い節税効果が期待できます。

まずは新NISAからの資産運用をオススメしますが、 iDeCoと併用することで、老後の不安は解消できます。

私自身も iDeCoでは長期を見据えて、eMAXIS Slim米国株式に投資しています。

iDeCoは新NISAに比べて、制度が複雑なところがありますが、とても良い制度です。

おすすめの金融機関についてはコチラの記事でまとめていますので、参考にしてください。

少しでも参考にしてもらえると嬉しいです。

ここまで読んでいただきありがとうございました。

それでは、また次回‼︎

コメント