こんにちは。はるやまです。

新NISAで資産投資を始める人が増えている中で

50代の人は今さら始めても遅いと考えている人がいるかもしれません。

私も父と新NISAの話をしたことがあるのですが

今さら始めても遅い。投資なんて損したらどうするんだ。

などと言われてしまいました。

ただ、そんなことはありません。

人生100年時代と言われているこの時代

50代から新NISAを始めても大きなチャンスがありますし、少額投資からでも良いので今すぐに始めるべきだと思います。

この記事の結論としては

- 50代からでも十分な運用期間を取ることができるので、新NISAを始めるべき

- 自分に必要な老後資金を把握し、無理のない範囲で長期投資

- ネット証券を活用して、低コストの優良ファンドに投資

50代の人だけでなく、今は若くてもいずれは考えないといけない問題なので、ぜひ皆さんに読んでもらえたらと思います。

50代で新NISAを始めるのが遅くない理由

人生100年時代・年金支給開始も段階的に引き上げ

厚生労働省の「簡易生命表(令和4年)」によると、2022年の日本人の平均寿命は

- 男性が81.05歳

- 女性が87.09歳

となっています。

65歳で退職し、平均寿命まで生きた場合は、25年〜30年

年金支給開始も段階的に引き上げられていることなどを考えれば、新NISAなどを活用して老後資金対策をする必要があります。

50代で始めたとしても、平均寿命を考えれば十分な運用期間が取れるので大丈夫‼︎

預貯金や年金だけでは、インフレなどに対応できない

インフレとは物の値段が上がっていくことですが、今ですら本当にいろいろなものが値上がりして嫌になりますよね。

私が子供の頃は、ガソリンは1リットルは100円を切っていました。

それが今や見る影もありません。

インフレが続けば、お金の価値はどんどん下がっていきます。

現金だけを持っておけば安心ではないのが今の時代です。

その一方で新NISAで運用ができる投資信託などはインフレに強い資産とされています。

物の値段が上がったとしても、それを売った会社は儲かるので、それに合わせて株式や投資信託も上がっていくという仕組みです。

新NISAで投資して利益が出たとしても、それに対して税金がかかることはないので、貯金と投資のバランスを取ることが大事‼︎

50代から始めても十分な運用期間がある

50代で始めたとしても、15年〜20年の運用期間は十分に取れることになります。

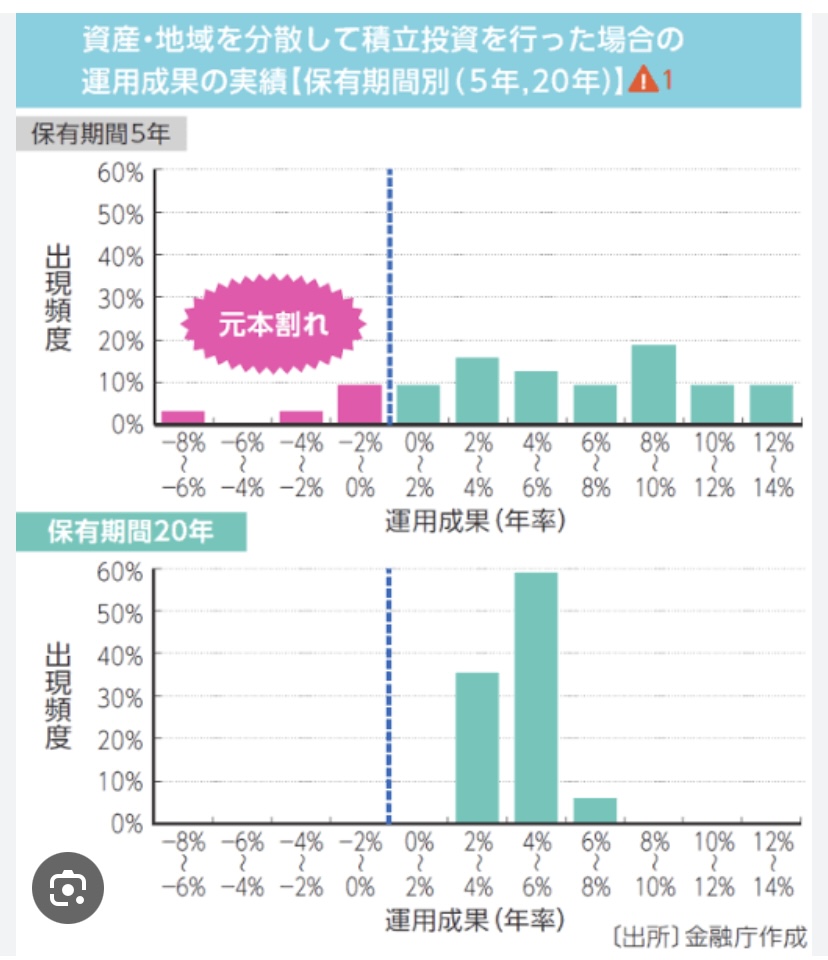

過去のデータにはなりますが、金融庁が作成した資料では、国内外の株式と債権に均等に分散して20年間の投資を行った場合は

元本割れのケースはなかった

という結果が出ています。

出典:金融庁

こういったことからも新NISAを始めるメリットは十分にあると思います。

50代から新NISAを始めた場合の注意点

必要な老後資産を把握してリスク管理を行う

50代になっていれば、ある程度の貯金をされている方が多いと思います。

そうなった場合、どれくらいの金額を投資に回すべきなのか悩まれますよね。

そこで必要なのが、自分がどれくらいの年金を貰うことができるのかを把握することです。

そして、自分が生活をしていく上で

- 固定費が毎月いくらか(家賃、光熱費など)

- 変動費が毎月いくらか(食費、交際費など)

を計算し、年金で賄うことができない部分を貯金や投資で補っていく必要があります。

自分にとって必要な額を正確に把握することで、適正なリスクの範囲内で投資をすることができると思います。

三菱U FJアセットマネジメントが無料で公開しているシュミレーションツールでは、目標金額や取り崩し時のことを調べることができるので、オススメ

一度使ってみてください。リンクはコチラ

途中でやめずに長期間続ける

重要なのは、途中で止めることなく長期投資を行うことです。

少額でも良いので無理のない額を毎月コツコツとつみたてすることが大事です。

新NISAは、つみたて投資枠と成長投資枠を合わせると年間360万円までの投資可能です。

ただ、全てを使い切る必要はありません。

いきなり大きな金額を投資して、少し下がったからといって売ってしまうのが一番最悪なパターンです。

50代でも十分に運用期間は取れますし、全く焦る必要はありません‼︎

銘柄や金融機関はどこにするべき?

おすすめの銘柄は?

15年〜20年の長期投資を前提として考えるのであれば、全世界株式や米国株式に連動した

- eMAXIS Slim全世界株式(オルカン)など

- eMAXIS Slim米国株式(S&P500)など

の低コストの優良なファンドがおすすめです。

それでも株式ばかりはリスクを取りすぎて不安という方は、リートや債権などを含んだ

eMAXIS Slimバランス(8資産均等型)など

を検討してみるのも良いかと思います。

とにかく重要なのは、低コストの優良ファンドに投資すること

そして、何があってもそのファンドを信じて投資を続けることができるかです。

そのためには、人に勧められたからではなく、自分の考えでファンドを選択しましょう。

おすすめの金融機関は?

おすすめの金融機関はネット証券です。

窓口には近づいてはダメです。

50代の方にとっては、ネットと言われるとハードルが高く感じられるかもしれません。

そんなに難しい手続きはありませんし、苦労したとしても手数料の低いネット証券で始めることを絶対にオススメします。

詳しくはコチラ

おすすめのネット証券会社としては

楽天証券かSBI証券のどちらか

になると思います。

それでも

- ドコモユーザーの方は、マネックス証券

- auユーザーの方は、auカブコム証券

の選択もアリだと思います。

それぞれのネット証券会社についてはコチラの記事を参考にしてください。

まとめ

新NISAは50代から始めても全く遅くありません。

たしかに早く始めて、長い期間を運用した方が、大きな利益が出ることは間違いありません。

それでも、新NISAをうまく活用すれば、50代から始めたとしても、老後資金の十分な助けになると思います。

今さら遅いと思って、落ち込む必要はありません。

悩んでいる方がいれば少額でも良いので早く新NISAを始めましょう。

少しでも参考にしてもらえると嬉しいです。

ここまで読んで頂きありがとうございました。

それでは、また次回‼︎

コメント