こんにちは。はるやまです。

本日は、私の記事に何度か登場したiDeCo(イデコ)について解説していきます。

iDeCoとは、個人型確定拠出年金のことです。

さっそく、何だそれっていう感じですよね。

私もそうでした。

簡単に言うと、自分で作れる年金です。

iDeCoは本当にいい制度なのですが、デメリットしかないといった意見もあります。

この記事の結論

- iDeCoは節税効果が絶大、家計に余裕のある人にはオススメの制度

- まずは新NISAの投資を優先し、iDeCoの利用について検討

私もSBI証券でiDeCoをしているので、できるだけわかりやすいようにお伝えします。

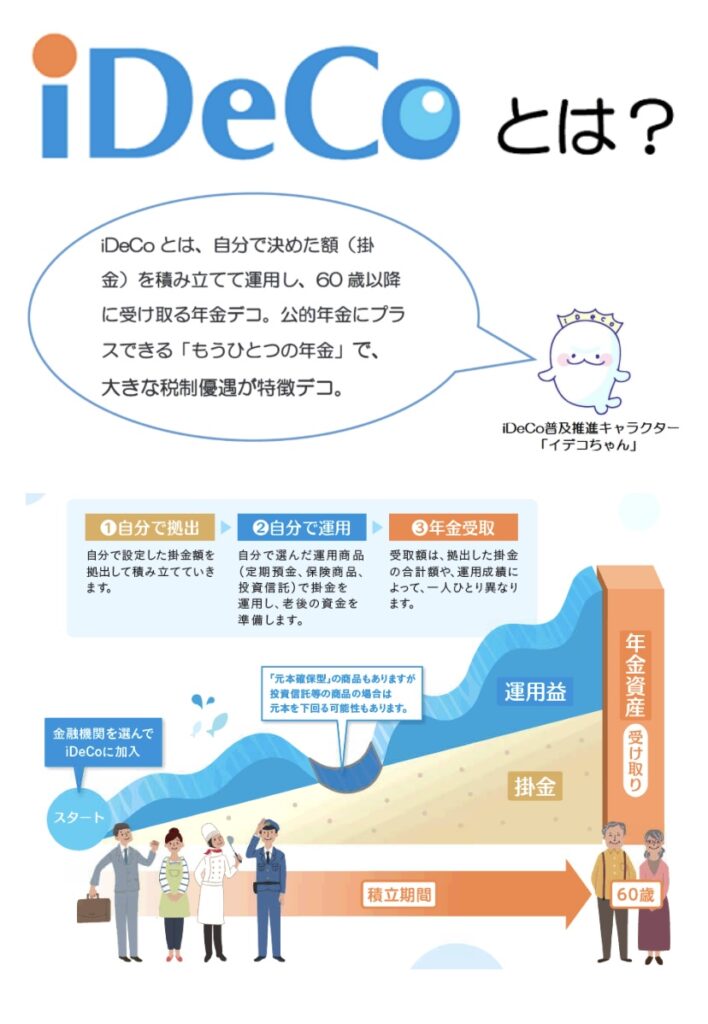

iDeCoの仕組みについて

出典:厚生労働省

iDeCoは、自分で決めた金額を毎月積み立てて運用し、60歳以降の好きなタイミングで年金として受け取ることができる制度

公的な年金以外にプラスして自分で作る年金です。

大きな節税効果、運用する商品を自分で選ぶことができるなどのメリットがあります。

加入できる年齢

原則20以上から65歳未満

運用できる主な商品

- 定期預金

- 保険商品

- 投資信託

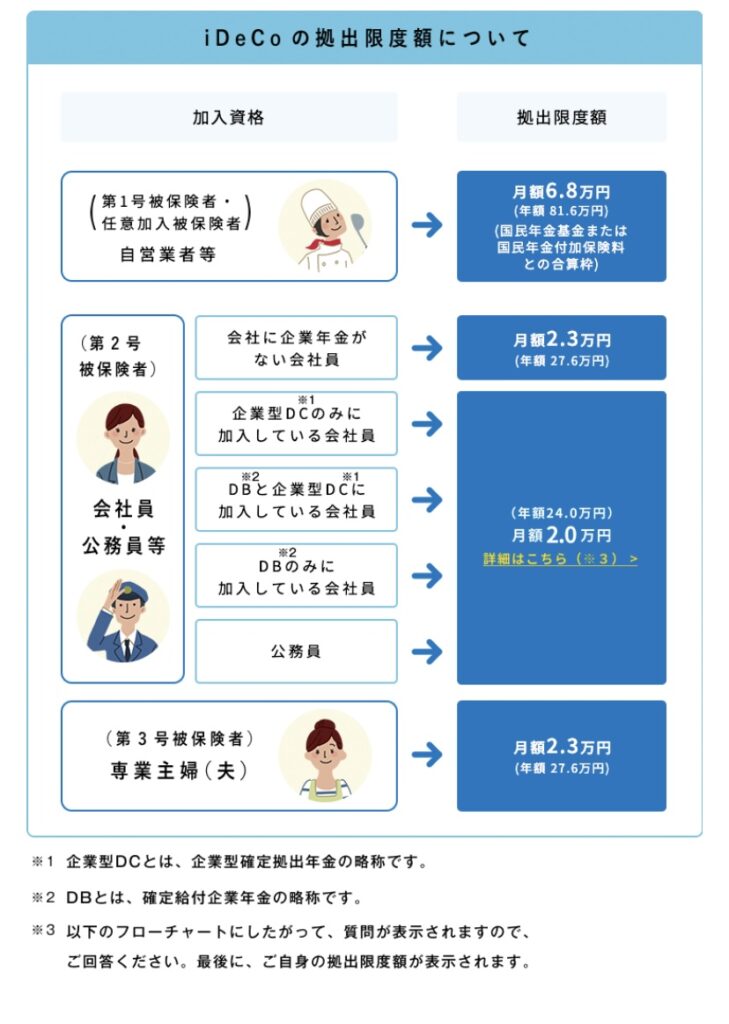

拠出金額(毎月の掛金額)の上限

- 【第1号被保険者】月額6.8万円

- 【第2号被保険者】月額2.3万円or月額2万円

- 【第3号被保険者】月額2.3万円

節税効果

【拠出時】掛金が全額所得控除の対象

【運用時】運用期間中、運用益が非課税

【受取時】退職所得控除等の対象

運用資金の流動性

原則60歳以上まで引き出し不可

加入資格と毎月の拠出額

iDeCoに加入できるのは

原則として20歳以上から65歳未満の国民年金加入者

加入できない人

- 農業者年金の被保険者

- 国民年金の保険料納付を免除している場合

- 企業型確定拠出年金加入者で、さらに加入者掛金を行っている場合

毎月の拠出額は、職業によって違いがあります。

最低額は5,000円からで、1,000円単位で自分で金額を選ぶことができます。

出典:厚生労働省

会社員の方は、会社で企業型確定拠出年金等の制度の有無で違いがありますので、注意が必要です。

iDeCoのメリット

iDeCoのメリットが何といっても大きな節税効果

運用益が非課税になるというのは新NISAと同じですが

iDeCoは拠出額が全額所得控除の対象

例えば、年収500万円の会社員が、毎月2万円の拠出(年額24万円)をした場合

所得税と住民税を合わせて、4.8万円の節税効果

公務員、会社員の方であれば、年末にハガキが送られてくるので、ハガキを職場に提出して年末調整をすれば簡単に節税効果を受けることができます。

iDeCoのデメリットばかりと言われる理由

資金ロックされる

iDeCoは原則として60歳以上になるまで引き出し不可

これは確実に老後資金が貯めることができるメリットではありますが、いざ困った時にお金を引き出すことができないのはかなりイタい

新NISAとの大きな違いがこれです。

無理してiDeCoをしたせいで、生活できない、、なんてことになったら笑えません。

例外としては

- 国民年金の保険料免除者になるなどの一定の要件を満たした場合

- 一定の障害状態になった場合

- 死亡した場合

そのため基本的には60歳以上までは引き出せないということを認識した上で、iDeCoを上手に活用しましょう。

掛金が少ない場合、手数料負けする可能性

iDeCoには加入時に、加入手数料2829円

毎月171円(国民年金基金連合会101円+信託銀行66円)の手数料が発生

そのため、選ぶ商品の運用益によっては損をしてしまう可能性があるのです。

他にも金融機関によっては、口座管理手数料を取られる場合も

iDeCoの受取タイミングによっては節税効果が半減

受取時には、退職所得控除や公的年金等控除の対象にはなるのですが

これはあくまでも税負担を軽減する措置

控除額が決まっているので

例えば60歳の退職時に、退職金とiDeCoを同時に受け取った時に控除額の上限を超えてしまった場合は、それに対して税金がかかってしまいます。

退職金とiDeCoの両方に退職所得控除を使う方法

- 勤務先から退職金を受け取って、その20年以上後にiDeCoで一時金を受け取る

- iDeCoで一時金を受け取って、その5年以上あとに勤務先から退職金を受け取る

このように受取時にも対策をする必要があるので、iDeCoはデメリットばかりという意見があるのかもしれません、、

まとめ

iDeCoどうだったでしょうか?

たしかに制度は複雑なところがあるのですが

家計的に余裕があって、安定した収入がある人はやらない理由がないくらいの優れた制度

であることは間違いありません。

ただ、ご紹介したようにデメリットもあります。

特に新NISAと違って、資金ロックされるのはかなりイタいところだと思います。

私はiDeCoもやっていますが、まずは

新NISAを優先に活用し、iDeCoは余裕ができたら考える

で大丈夫です。

iDeCoを取り扱っている金融機関はコチラの記事でまとめています。

少しでも参考にしてもらえたら嬉しいです。

ここまで読んで頂きありがとうございました。

それでは、また次回‼︎

コメント