こんにちは。はるやまです。

話題の103万円の壁

12月20日、来年度の税制改正をめぐって、控除額を123万円にするということが決定されました。

すでに意味不明という方もいると思います、、私もそうでした。

よく比較されるのが「社会保険上の壁の106万円」

それもあって本当に分かりにくいんですよね、、

そんな複雑な制度をできるだけ分かりやすいように、記事にしたのでぜひ読んでみてください。

この記事のまとめ

- 103万円の壁は「税金上の扶養」で扶養する人がお得な制度

- 106万・130万の壁は「社会保険上の扶養」で扶養してもらう人がお得な制度

- それぞれの違いを理解して家計にとって最適な働き方をすることが大事

- 国の制度に振り回されるのではなく、新NISAなどの制度を活用して資産形成をしよう

103万円の壁と106万円の壁の違い

103万円は税金上の扶養

103万円の壁は、税金上の扶養で「扶養する人」がお得な制度です。

例えば、会社員の夫と、パートで働く年収100万円の妻がいた場合

配偶者控除38万円を使うことができます。

大前提として、所得税や住民税などの税金はもらっている給料に対して直接かかるものではなく、配偶者控除や生命保険料控除などが引かれた課税所得を基に計算されることになります。

課税所得 = 会社の給料 ー 控除

つまり控除額が多いほど、税金を払う額が少なくなるので、配偶者控除の38万円はとても効果が大きいのです。

簡単に言うと、103万円の壁は、パートとして働いている妻の負担が下がるのではなく、夫の税金が下がるという制度

引用元:国税庁

上の表は、国税庁のウェブサイトから引用した「所得税の速算表」となりますが、所得税は収入が多いほど税率が上がる「累進課税」となっています。

住民税は、基本的には一律10%

計算方法は複雑なところがあるので、説明は省きますが

課税所得が500万円の夫が配偶者控除38万円が使えた場合は、使わなかった場合と比べて、所得税と住民税を合わせて約11万円安くなります。

106万円・130万円は社会保険上の扶養

106万円・130万円の壁は、社会保険上の扶養で「扶養してもらえる人」がお得な制度です。

妻が夫の扶養に入れば、社会保険料を払わなくても、保険証がもらえるし、将来の国民年金ももらえます。

会社員だと約30%を会社と折半しており、毎月の給料から15%ほどが給料から引かれています。

社会保険上の扶養に入っていると妻は社会保険料がかかりませんが、扶養から外れたら自分で健康保険や国民年金の保険料を払うことになります。

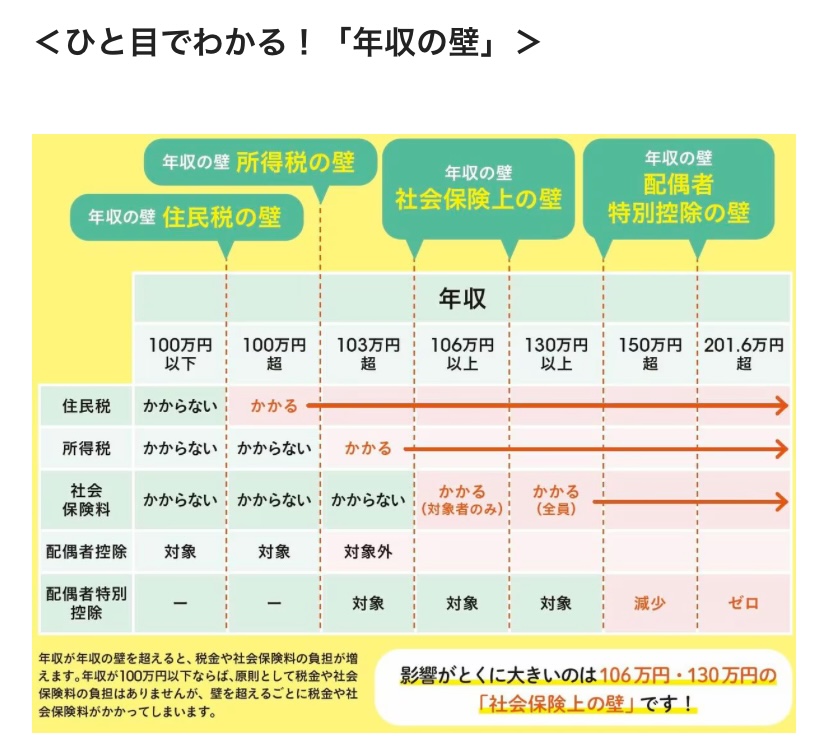

簡単に図解にしたものは以下のとおりです。

引用元:「パート・アルバイトで働く人のための「年収の壁」で損しない本」

非常に分かりやすかったので、引用をさせて頂きました。

興味のある方はぜひ読んでみてください。

「103万円の壁」の撤廃でどう変わる?

配偶者控除38万円が使えるのは、実質的には150万円

配偶者控除には、配偶者特別控除があります。

夫の年収が1,000万円を超えない場合でなければ150万円までは、38万円の控除を受けることができる。

これは2018年に改正されたものですが、それまでの経緯から103万円以上は稼いではいけないというイメージが定着しているのです。

しかし、扶養を受けている子供は103万円のまま

アルバイトの時給が上がってきている影響などで、実際に103万円の壁を気にして、年末は働けないなどの影響も出ているようです。

この壁をなくして働ける人を増やそうというのが、国民民主党が訴えている政策なのですが

国民民主党が訴えていた178万円に対して、政府が決定したのは123万円という額

実質的には、1万円ほどの減税にしかならず、あまり意味がないという声があがっています。

106万円・130万円の壁の方が重要

実は社会保険上の壁の方が重要

というのも社会保険の負担が増えることで

せっかく働いたのに、働かない方が得をするということになってしまう場合があるのです。

「106万円の壁」で社会保険料がかかる人の条件(全て満たす人が対象)

- 週の所定労働時間が20時間以上

- 賃金が月額8.8万円以上(年106万円)

- 見込み雇用期間が2ヶ月以上

- 従業員数51以上の会社に勤務

- 学生ではない(ただし、休学中や夜間学生は除く)

必ずしも社会保険に入ることが悪いことばかりではないですが

125万円以上を稼がないと、実質的には手取り収入が106万円以下になってしまいます。

しかし、傷病金手当金などがもらえますし、厚生年金もあるので、社会保険に入ることでメリットもあります。

また夫の勤務する会社によっては、妻の収入額によって扶養手当等の増減もあるので、そういった兼ね合いから総合的に判断していく必要があります。

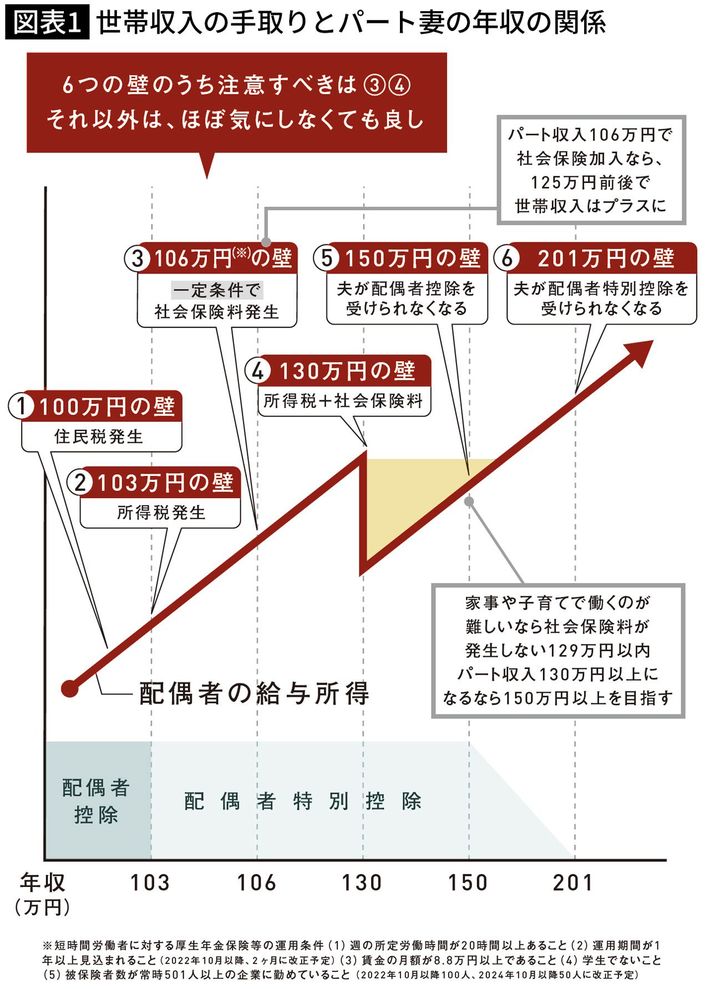

引用元:プレジデントオンライン

まとめ

103万円の壁が話題なっていますが、それと同時に社会保険上の壁である106万円についても議論が必要だと思います。

自身の生活状況に合わせて最適な働き方を見つける必要があります。

正しい理解の元で、取られる税金を最適化にしていきましょう。

また国の制度に振り回されるのではなく

新NISAなどの優良な制度を使って、自身の資産形成を行なっていくことも大事

新NISAの記事はコチラにまとめていますので、よかった参考にしてみてください。

少しでも参考にしてもらえると嬉しいです。

ここまで読んで頂きありがとうご会いました。

それでは、また次回‼︎

コメント